传统银行的日子为啥不太好过了?

天津消防网讯 在金融业大变革和互联网新挑战面前,传统银行经受着严峻考验。近期,本报推出系列报道“传统银行还好吗”,全面调研银行支付业务、人才状况、网点运营和大数据技术运用的现状,挖痛点、找差距,探讨银行业的未来出路。

其中,2016年12月5日刊发《银行,为啥跑不过支付宝们?》、12月12日刊发《银行为啥留不住人了?》,在金融业和社会上引起广泛关注与热议。今天,我们刊发该组系列的最后一期报道,希望能从另一个角度给大家提供有价值的参考。

——编者

随着内外部环境的变化,以前过得很滋润的传统银行原有发展模式受到挑战,盈利能力大为削弱,这在最近一年表现得尤为明显。跨入2017年,银行在哪些方面遇到了“坎”?未来银行业的优势和劣势是什么?新的市场机遇多不多?银行还能重返原先的好日子吗?请看本报记者深入多家银行开展的调查。

现在还需要银行网点吗?

一个柜员人均年成本约10万元,一台价格稍高的智能设备也在10万元左右。智能银行服务能力提升80%,工作人员数量却减少10%,不仅成本和出错率降低,客户体验也会更好

遍布大街小巷的营业网点曾经是商业银行赖以生存的根本,哪家银行在闹市区开设的网点多,就显示哪家更有实力。然而,随着越来越多的业务从网点搬到电脑、手机上,加上实体网点运营成本居高不下,拖了银行盈利能力的后腿。不少人提出疑问:“有了网上银行和手机银行后,我一年到头去不了几次网点,现在还需要银行网点吗?”

有关银行网点“是撤是留还是增”的争论,折射了银行业变革与转型的紧迫感。

过去,银行网点的业务主要集中在柜面,很多基本业务都由柜员来完成。因为业务量大,柜员的主要精力局限于柜面办理业务,不能及时了解客户深层次的需求,很难提供专业的理财咨询,服务质量不高。

“今后,银行网点的一大趋势就是轻型化、智能化,实现‘瘦身’。”工商银行渠道管理部副总经理张屾说,以工行一些支行为例,目前智能银行柜台交易量大约比传统网点降低25%。一方面能减少人力需求,网点工作人员的总量比普通网点减少10%左右;另一方面释放出的人力可用于现场服务、营销和咨询,给客户带来更优质体验。据测算,智能银行的服务供给能力较普通网点可提升80%以上。这样一来,网点所需的物理面积可能减少,但提供服务的能力在提高,不仅成本降低,客户到银行网点办业务的感受也会更好。

河北某银行支行行长张涛算了一笔账:一个柜员人均年人工成本约10万元,买一台价格稍高的智能设备也在10万元左右。柜员及其办公设备所占面积7—9平方米,设备只需要2平方米左右。只要有需求,设备可以全天24小时运转,出错率也远远低于人工操作。“我们没必要大面积关停网点,但每个网点的面积可以考虑缩减,比如少开一些柜台窗口,将部分业务转移到智能设备上办理,原本在柜台窗口后面的那些银行员工就能走出来,更加近距离地服务客户。”张涛说。

记者走进工商银行北京西单支行,一台台家用洗衣机似的智能终端并列摆放,轻触其多媒体屏幕,上面显示“我要办卡、转账汇款、银行卡遗失补办、理财业务、社保银行卡激活”等选项。“别看它长得普通,超过90%的个人常用非现金业务都能通过它办理。”该支行负责人说。

记者点击“我要办卡”,随即跳出“办卡提醒”界面,包括一份申请借记卡的电子协议,点击“接受”“确认”后,系统提示插入个人身份证。在完成身份证信息采集后,机器前的摄像头同时采集了记者本人照片。经工作人员后台审核通过,一张新办的借记卡从机器中吐了出来。整个过程仅用3分钟左右,比排队在柜台办卡省时多了。

这家网点内还摆放了大大小小60多台设备,既有常见的存取款一体机,也有产品领取机、外币兑换机,大部分常用业务如开户、更换芯片卡、申领电子银行安全介质等,均可通过这些智能设备办理。宽敞温馨的大堂代替了一个个分隔的柜台,客户不再坐在椅子上眼巴巴地等待叫号,而是安静有序地自己操作办理业务。证件读取、指纹录入、电子签名,还有别人站在你后面或侧面都看不见你操作的防偷窥设计……智能设备带来了炫酷的金融服务体验。

“虽然以往物理网点的场地、人员配备等是银行最主要的成本支出点,但削减网点并非降低成本的明智之选。网点不是传统银行的包袱,而是一种天然优势,具有其他金融模式不可替代的作用,银行应充分用好这个‘阵地’。”张涛说。

客户资源是否不再成优势?

银行积累了丰富的客户基础数据,但缺少对数据的挖掘、分析和利用。在收入来源最大的零售业务领域,银行普遍投入不足、关注较少

与新兴的互联网金融企业相比,稳健经营的传统银行原本占尽优势,但在大数据时代,银行却被互联网企业抢了“风头”,原因何在?

“传统银行的优势一直表现在获取客户。经过几十年发展,国内银行积累了大量忠实客户,大型银行有亿级以上客户,城商行也有百万级以上的,为银行带来了丰富的客户基础数据,包括转账、汇款、贷款等资金往来的信息,但难以反映客户的消费行为和个人消费偏好。此前银行对这些数据缺少挖掘、分析和利用,在消费金融和小微金融领域,较之互联网金融企业,银行优势微弱,这也是银行受到冲击的主要领域。”中国人民大学重阳金融研究院客座研究员董希淼说。

近几年,消费金融领域风生水起,但银行这块业务的占比还偏小。没有充分享受到“蛋糕”,错失利润源头,银行的日子有点不太好过。近日,全球管理咨询公司麦肯锡分析了2015年国内40家具有代表性的上市银行年报,40家银行零售贷款组合仅占银行贷款的30%,却贡献了近38%的净收入,其中个贷产品是所有零售产品中经济利润最高的,说明零售贷款业务潜力巨大,而这正是以前银行看不上的“小”业务。

中国社科院金融所银行研究室主任曾刚说,面对互联网技术,银行遇到的麻烦并不仅在于业务规模大小,而是客户理念和行为习惯的根本改变。比如有了余额宝,客户活期存款的利率敏感度增强,抬高了银行存款成本。又如,客户将更多的业务转移到移动端,银行原来众多的物理网点、资源人员配置与形势已不太适应。

痛则思变。一些机制灵活、“船小好调头”的小银行开始重视各类基础数据搜集和应用,挖掘数据背后的小微和零售客户需求。

距离贵阳市10公里以外的平坝毛栗园村村口,陈应丽开的超市生意兴隆。村民除了购买自己需要的日用品外,还能在超市里取款、存款、交电话费等。陈应丽的超市是和贵阳银行合作的农村金融服务站,也是和贵农网合作的电商服务站。在这里,农民不仅能享受便捷的金融服务,也能取到在贵农网上下单的商品,或把自己在贵农网销售的农产品放到这家超市汇集。“今后在金融服务站还能办更多业务,比如购买简单的金融产品,甚至申请贷款。”贵阳银行农村金融服务部副总经理孙强说,这些都能在即将完善运行的自助终端机上搞定。

对于银行来说,农村金融服务站既提供了便民服务,又能为银行带来大量珍贵的用户数据,包括农民日常消费数据、购买生产机具和化肥的数据。利用这类数据,银行可以为农民量身定制消费信贷产品、生产经营类贷款等。

“商业银行‘玩’大数据是大势所趋。”民生银行董事长洪崎告诉记者,大数据时代,传统的金融行业界限和竞争格局被打破。虽然银行业受技术、数据、人才、体制等制约,在大数据应用方面还处在起步和探索阶段,但是,“不用大数据就可能变傻”,大数据成为银行找准市场定位、实现战略转型、打造核心竞争力的重要方法,在很大程度上可以决定一家银行的未来兴衰。银行业必须加快脚步,积极拥抱新金融、新技术,同时运用先进技术为实体经济提供精准、高效的金融服务。

银行新增长点在哪里?

传统银行必须打破规模至上的旧框,将更多资源倾斜于零售业务和小微客户,从做“大买卖”转向做“小生意”,更在乎客户的感受

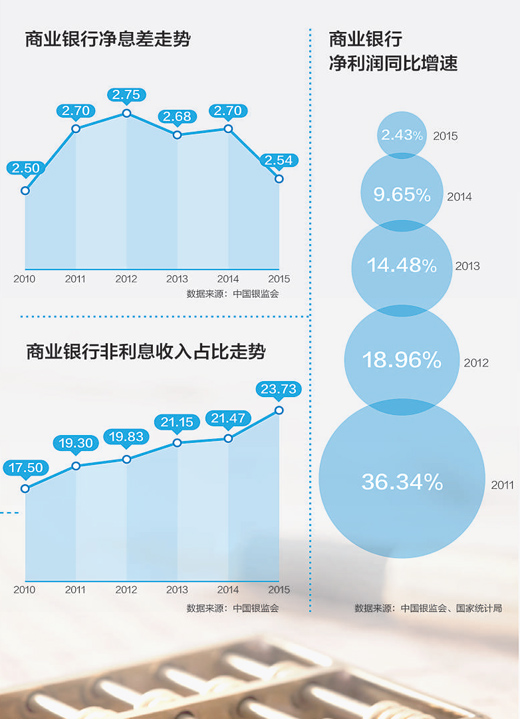

18.96%、14.48%、9.65%、2.43%,从2012年到2015年,商业银行净利润增幅走出了一条明显的下行曲线。

原有发展模式受限,新的转型不易,银行利润增长乏力。“经济增速放缓,实体经济信贷需求下降,企业的融资渠道也在拓宽,对银行信贷的依赖度不断下降,银行业务规模的增长空间有限。而且,随着利率市场化的推进,银行净息差收入水平迅速下滑,2016年尤为明显,银行传统盈利能力遭受很大挑战。”曾刚说。

他分析,此前我国经济增长主要靠投资拉动,消费占比不高,企业的资金需求很大,导致对公业务成为银行的“重头戏”。但近几年情况发生了变化,经济增长动力转换,投资在GDP中的比重开始下降,消费占比迅速上升,去年前三季度的消费占比已达70%以上,我国经济正在由投资拉动型向消费拉动型转变,金融服务要顺应这一趋势。

采访中,不少业内人士感叹“银行赚钱越来越难了”,也有人认为银行前景没那么悲观。保护优势“地盘”、抢占失去的“疆土”,银行要结合自身经营特点,找准方向发力转型。

转型怎么转?“银行要打破规模扩张至上的旧框,业务结构也要跟随经济结构、客户结构和习惯进行调整,从单纯依靠存贷款利差向投资银行业务、资管业务等中间业务发展,将更多的资源倾斜于零售业务和小微客户,从做‘大买卖’转向做‘小生意’。”曾刚说。

零售业务领域的竞争可谓惨烈,不单有银行之间的竞争,消费金融公司、互联网金融公司等也纷纷进军这一市场,银行向零售业务转型面临多道关口。曾刚分析,零售业务不是“赚快钱”的业务,投入多且时间长,回报慢且收益相对低,零售银行转型是一个漫长过程。其次是服务理念,银行要更在乎客户感受,根据客户需求变化调整产品、服务和网点等。再次,零售业务对银行的基础设施要求比较高,面对的是海量客户,银行的技术基础、物理网络、电子银行渠道、产品研发等综合能力要跟进。银行今后竞争的核心不是物理网点的争夺,而是取决于在移动互联网端的发展,包括与应用场景的结合、与金融生态的融合等。

新增长点在哪里?“银行的优势包括资金优势、人才优势和风控优势。”董希淼说,银行资金实力强,且资金成本较低。而互联网企业除了自有资金,主要依靠金融同业资金发放贷款,或者将贷款通过资产证券化方式卖给金融机构,这些资金的成本高于存款。

“大中型银行有大批金融人才,他们对金融的理解比较深刻。”董希淼说,银行人才优势能否转化为竞争优势,要看人员考核和激励机制是否更加市场化、是否鼓励创新。现在传统银行的薪酬制度、人员和机构设置不如互联网金融企业灵活,对风险的关注远高于对创新的激励,创新内生动力不足。应当更加重视人才,鼓励银行从业者在防控风险的同时,乐于创新。

麦肯锡的报告指出,国际银行对人才、信息系统和管理提升不断投入,用以支持中间业务与持续创新。薪资在营业费用中的占比相当高。以摩根大通与富国银行为例,从营业支出看,这一比例分别高达47%和50%,显示出人才是其重要投入。

风险控制能力也是银行一大优势。业内专家认为,银行对风险天生敏感,风控体系已相当完善,而互联网金融行业还没有经历经济周期的考验。

受访专家普遍认为,总的看,在经济新常态下,传统银行难以沿着老路径往下走,想过好日子确实没那么容易了。银行业全面改革的大幕已拉开,机遇与挑战并存,2017年能否开掘新一轮发展红利,在新的市场中再唱主角,要看银行敢不敢变革、会不会创新。

标签:

标签:

津公网安备 12019202000127号

津公网安备 12019202000127号