银行资金绕道入房产市场 "虚投空转"放大风险

天津消防网讯 杠杆收购、债市违约、票据风波……一段时间以来,不少热点金融事件背后都有银行资金的影子。相比传统的信贷资金,这些钱通过在不同金融市场、不同机构之间穿梭,在金融体系内部 “虚投空转”,一些风险已经显现。这种新的金融风险隐患,引起市场高度关注。

银行的钱,本应更多地流向实体企业,为振兴实体经济添动力,却缘何出现在金融市场里“打转转”?这会对整个经济运行带来什么危害?相应的风险又该如何防范?本报记者对此进行了一番调查。

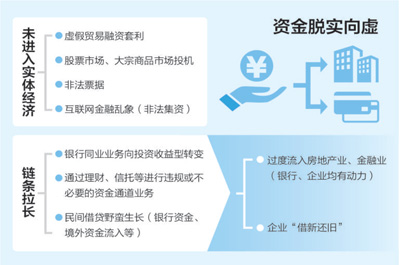

银行资金“空转”是咋玩的?

有的进入债券等其他市场,在金融体系内自我循环;有的虽进入企业,但企业并未投资于实业;还有些资金通过信托绕道进入房市,房地产企业成了银行贷款的“香饽饽”

银行资金“空转”,有几条清晰的路径可寻。

辗转进入资本市场是第一条路径。在去年备受关注的万科事件中,银行资金的影子隐现。银行理财资金进入宝能,没有投资于实体产业,而是成为宝能购买万科股票的主要来源。宝能一边用银行理财资金替换了之前券商的资金,一边通过证券公司和基金公司的资产管理计划,获得银行的理财资金,继续增持万科股票,银行资金间接投资于二级市场。

进入债券市场是第二条典型路径。特别是在去年底债市违约事件爆发后,其背后大量来自银行的资金成为市场焦点。“银行资金一直是债券市场的主力。在去年的债市上,银行的理财资金‘空转’,钱从银行再转到其他金融机构手中,机构之间环环相套,每过一道手就加一层杠杆,资金最终才投入债市,但这样延长了交易链条,虚抬了整个债券市场。”一位外资投行研究人员对记者说。

第三条路径是,银行资金绕道进入房地产市场。央行公布的数据显示,2016年新增人民币贷款中,45%是个人住房按揭贷款,还有更多银行的钱拐了个弯,流入房地产开发项目。

“很多房地产企业通过正常的贷款拿不到资金,就转道信托计划,但资金实际上还是来自银行。”某股份制商业银行分支机构客户经理告诉记者,信托公司为房地产发行一笔信托计划,同时银行发行理财产品,将理财产品的资金通过券商、基金公司、保险公司等的资管计划与信托计划对接。一般房地产企业通过信托计划获得资金的年利率在15%左右。

河北某房地产开发公司总裁告诉记者,当前实体经济面临较大困难,银行对外贷款也非常慎重。但房地产企业没受影响,反而成了银行贷款的“香饽饽”。因为有去库存政策的支持,不动产抵押也被银行认为是安全的保障。特别是去年房市火爆,房地产开发是银行贷款的重点。

由此可见,上述银行资金,有的是进入了债市、股市等其他市场,在金融体系内自我循环;有的虽然流向了企业,但企业并未投资于实业;还有的是通过信托等形式,进入了房地产市场。

“2014年以来随着股市上涨而迅速发展的配资业务,就是商业银行、信托公司以及证券公司利用资管产品进行的一种创新。此外,在股权激励、杠杆收购以及定向增发等证券市场交易中,也大量存在银行理财资金的身影。”中国社科院金融所银行研究室主任曾刚说。截至2016年底,我国资产管理行业总规模已达到100万亿元。其中,银行理财规模最大,券商资管和基金子公司业务增长最迅速。

“空转”风险到底有多大?

银行的钱在金融机构间“空转”,对整体经济运行带来危害,一旦债务违约,资金链条上的各家金融机构难逃其责,银行也不能幸免

资金“空转”,不仅会放大金融市场风险,也会因为拉长了资金流转链条,抬高实体经济的融资成本。

风险首先来自高杠杆。

“资金在不同机构之间流转,每过一道金融机构就要收取一定的费用,而金融机构只有放大杠杆做投资,才能套取收益。一旦市场发生逆转,‘击鼓传花’到某家机构手中时,这家机构没有获利空间,杠杆加不上去,就会发生违约。去年底的国海证券违约事件就是这个原因。”某商业银行资管部门负责人说。

侨兴私募债违约事件是其中一例。企业原有偿债遇到困难后,地方产权交易中心为企业发行私募债来缓解资金压力,同时引入保险机构提供履约保证,原来的贷款银行出具银行保函,为债务兜底,最终产品在互联网金融平台上销售给普通投资者。由于产品层层担保,企业若出现债务违约,资金链条上的各家金融机构难逃其责,银行也不能幸免。

“这些风险看似由不同的金融机构承担,实际上并没有真正分散,反倒是因为资金链条拉长,如果产品开始违约,风险最终会传递到银行体系内。”一位银行从业人员坦言,大家对其中的风险心知肚明,但只要每家机构在链条上还能有套利空间,就会无视风险,继续“玩”下去。

银行资金层层转手,加大了企业融资成本。

胡军是福建某科技型企业负责人,最近向银行申请一笔贷款,拿到手的却是一笔“组合贷款”:一半是贷款,一半竟是银行承兑汇票,承兑汇票的一半额度要作为保证金存回银行。“对企业而言,贷款的便利度就降低了,为此支付的成本也高了,除了贷款利率外,开承兑汇票有一笔手续费,去银行贴现还要交上一笔贴现费。”胡军说,有的银行在贷款前就和企业“商量”好,开了承兑汇票后还要去别家银行贴现,之后再把资金存到自家银行。企业在银行有了存款,银行又能为企业“贷款”了。如此反复,资金在银行之间存来贷去,企业最终拿到手的贷款“缩水”不少,贷款成本升高。

各种金融机构融合加深,还会放大整个金融系统的风险。“这种风险的影响不再局限于某一市场或行业中,而是通过股权控制、资金交易等纽带,将单个行业、单个市场的风险渗透到金融市场各个子市场,包括银行、基金、券商和保险等,风险的外溢性大增,整个金融体系的系统性风险在上升。”曾刚说。

“虚投空转”该怎么堵?

解决资金空转问题,不是简单地让钱全部流入实体经济,最根本的是要搞好实体经济,让银行能找准适合投资的行业、企业。金融创新必须回归服务实体经济的本源

“防范资金空转、不让资金脱实向虚,不能简单地理解为让资金全部进入实体经济。”曾刚认为,我国金融业发展到现在,不仅有解决融资问题、满足实体经济需求的功能,还有风险管理、资金配置及流动性管理等需要,面对的金融服务需求已经非常广。真正存在风险、影响可持续发展的,是银行资金满足实体经济需要的过少,而在发挥其他功能方面过大,因此,实现资金的合理流向是关键。

过去一段时间,受有效信贷需求不足影响,不少银行选择大力拓展其他非信贷类业务,甚至一些银行的非信贷资产已超过信贷资产,其中就有很多资金流向股市、债市、房市等。曾刚认为,解决资金空转问题,最根本的是要搞好实体经济,加快推进供给侧结构性改革,比如进一步推动去产能、去杠杆,让银行能找准适合投资的行业、企业。

“实体经济是金融发展的基石,应推动产业多元化发展,为银行资金提供更多的投资渠道和机会,流向实体经济的四面八方。”交通银行金融研究中心高级研究员陈冀认为,还应注重引导市场预期,防止出现局部资产泡沫化。

随着金融市场化改革不断推进,不同金融领域交叉明显增加,监管层面也要适时调整和优化。“虽然现在是分业经营、分业监管,但很多机构已实现混业经营,利用产品创新完成资金跨市场流通。”中国民生银行首席研究员温彬指出,监管机构需加强协调,对创新产品、新型金融领域统一监管,尤其是在鼓励互联网金融创新的同时,应按照金融的本质要求进行监管,防范金融风险。

“加强监管不是限制金融业务和产品创新,而是要适应相关业务的发展趋势及风险特征,守住不爆发区域性、系统性风险的底线。”曾刚建议,强化监管协调应完善统计体系,以便及时、全面了解跨市场交易规模和资金流向,同时强化不同监管部门之间的协调机制,信息共享,定期沟通,在特殊情况下能进行适时干预。

陈冀认为,随着非信贷业务的快速发展,银行的业务模式和风险日趋复杂化,银行不仅应继续加强对传统信贷业务的风险把控,还要主动适应业务创新发展的进程,注重对各类新型非信贷资产类型的风险管理,使创新不跑偏。

温彬建议,银行应尽快建立和完善全面风险管理的长效机制,制定与银行发展战略相适应的风险偏好方案,确保银行持续稳健经营。

标签:

标签:

津公网安备 12019202000127号

津公网安备 12019202000127号