何以为家?上千万人面临驱逐!美国住房危机陷入“恶性循环”

天津消防网讯 新冠疫情冲击美国后,数千万人失去了工作,无力支付房租。联邦和地方政府出台了不同期限“延缓驱逐令”的政策。然而,这一政策于年底大限将至,无力支付房租的民众或将面临被强制驱逐的境遇。

何以为家?美媒:千万人将面对“驱逐潮”

“我被驱逐了,我无家可归。”这条仅发出半天就获得2.2万关注及3500多条转发的推特写道,“12月1日,四千万人将被驱逐,失去住所的他们面临生命危险。”写下这篇推文的是一名国会议员,而她所说的“驱逐”,正成为美国媒体及社交平台上的热词被频频提及。

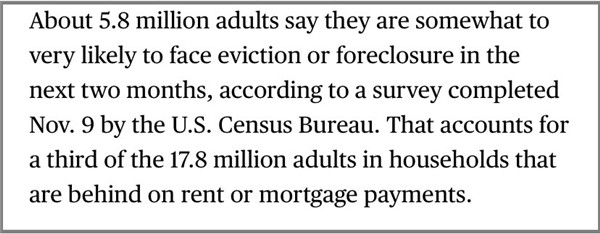

彭博社11月底的报道引用美国人口普查局的一项调查显示,大约580万成年人表示,他们在未来两个月可能面临被驱逐或丧失抵押品赎回权的情况。这在1780万未付房租或抵押贷款的家庭中,占了三分之一。

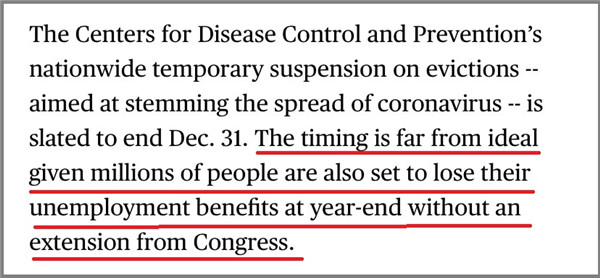

此前,美国疾病控制和预防中心(Centers for Disease Control and Prevention)曾在全国范围内暂停驱逐行动,旨在阻止新冠病毒的传播,这一“暂缓驱逐令”定于12月31日结束。彭博社指出,“暂缓驱逐令”的中止还为时尚早,因为仍有数百万人将在年底失去他们的失业救济金。

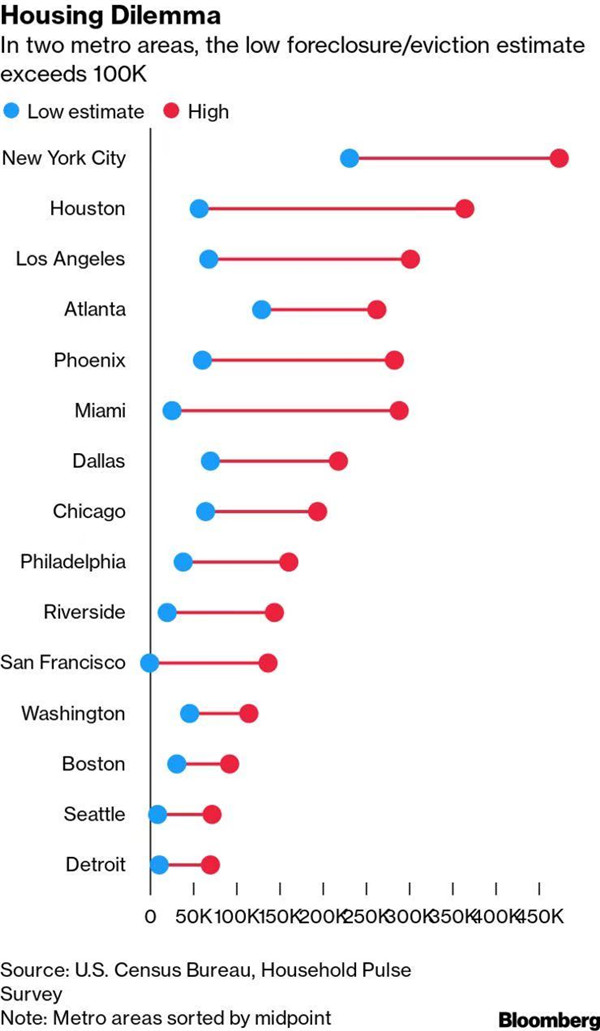

在阿肯色州、佛罗里达州和内华达州,大约有一半的家庭没有按时支付房租或抵押贷款,他们在明年1月前被驱逐的可能性很大。这意味着超过75万个家庭将被驱逐。在纽约、休斯敦和亚特兰大,驱逐的威胁更为紧迫。

△图示为每10万人中被驱逐的人数。红色为最高预估数字,蓝色为最低预估数字。

不仅仅是租房者可能面临被驱逐风险,贷款购房者也面临着未来房产被清债拍卖的风险。危机期间,大部分银行都提供了贷款缓还期。但是,与租金类似,缓还不代表可以不还,而且,缓还期到了之后,贷款者需要连本带利地还款。对于很多贷款者来说,并不是不愿意还贷,而是无力偿还。

弱势群体很受伤 资本家坐等“捞金”

本次危机使美国向来饱受诟病的贫富差距进一步扩大,并体现在原本就显著分化的住房问题上。

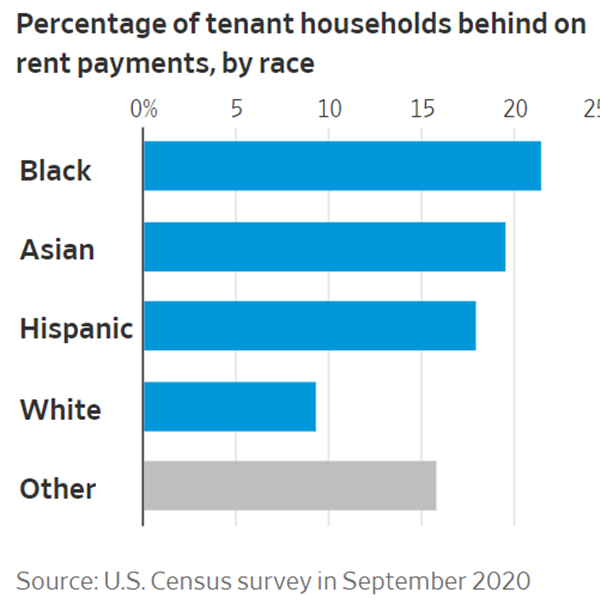

美国普查局的调查显示,现在约有四分之一的有孩租房家庭存在拖欠租金的情况,其中,女性和少数族裔的处境更为困难。另据加州大学的调查,在疫情中,非洲裔和拉丁裔交不起房租的可能性是白人的两倍。

△拖欠租金人群分类占比。其中白人占比不到10%,非洲裔占比超过20%。

当地时间12月2日,《纽约时报》发表评论《3000万美国人与驱逐浪潮之间》指出,超过一半的租房者用掉他们薪水的30%来付房租,而超过一半的低收入者在3月中旬至9月中旬之间收入降低。尽管各州发放救济金,但仍供不应求。

“我怀孕7个月的妈妈和我的弟弟将被驱逐,我们真的很需要帮助。”这是一网友在美国某社交平台上发出的求助帖。

△图片截自社交平台

一些人在温饱线上挣扎,另一些人则如“秃鹫”般等待捞金的时机。

“秃鹫资本家”(利用和公司达成的投资交易的条款来抢占该公司的所有权或公司最有价值的部分的投资者)等待时机以大幅折扣抢购房产、收购银行,私募股权在新冠疫情期间比任何时候都充满了“火药味”。

早在2008年金融危机期间,美国财政部长史蒂文·姆努钦(Steven Mnuchin)就通过收购破产的印地麦克银行(IndyMac Bank)赚了个盆满钵满。印地麦克银行主要业务是对房贷抵押贷款进行证券化。2008年7月,因抵押贷款支持证券危机暴发,银行陷入危机,数百名民众在南加州印地麦克银行门外要求提款。

当年年底,姆努钦用15亿美元左右的价格收购了印地麦克银行,包括该银行所有分支机构、储蓄及资产。2013年,改名为“第一西部”(OneWest)的这家银行录得3亿美元利润,几乎与印地麦克银行在2006年的利润持平。而2008年上半年,印地麦克银行的亏损额是7.67亿美元。

这段历史被称为是姆努钦“从掠夺性贷款的受害者身上获利的过去”。

时间回到2020年的当下,资本家依然凌驾于“受害者”之上“吸金”。根据美国人口普查局(Census Bureau)的调查,截至今年9月,美国4800万有抵押贷款的房主中,有9%拖欠了房贷。当大多数美国人无力承担抵押贷款时,预计会出现低迷的销售情况,这将使房屋库存处于待价而沽的境地。

由于抵押贷款利率处于历史低位,一些在疫情中未受明显冲击的中高端人群纷纷出手置业。今年9月,美国二手房的销售达到14年来最高水平。10月,美国房屋建造商信心指数创下历史新高。

“‘秃鹫’们在等待一个大机会,”《纽约时报》说,“特朗普政府在疫情期间灾难一般的管理一定会提供这个机会。”

“驱逐令”下的恶性循环

美国媒体将“延缓驱逐令”的到期形容是一场“风暴”,而卷入这场“风暴”的远不止租房者。

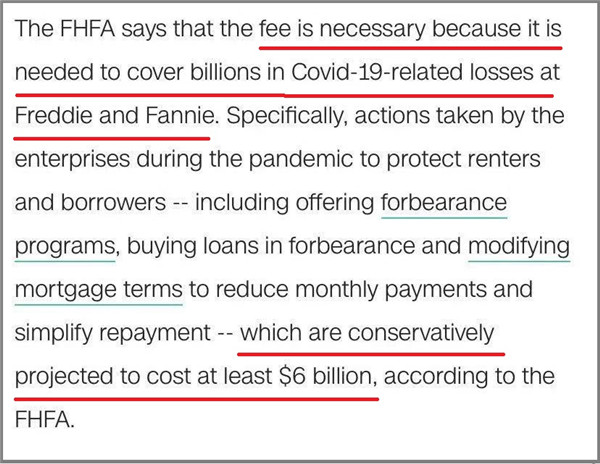

根据11月29日CNN引用美国联邦住房金融局(FHFA)的预估数字,在疫情期间,“两房”为保护租房者和借款人损失了数十亿。(“两房”:房利美和房地美,由美国国会立法设立的政府支助机构,目的在于为住房抵押贷款市场提供稳定而连续的支持,提高住房抵押贷款的可获得性。)

FHFA给出了详细的预估数字:由于贷款延期、贷款违约等,损失为40亿美元,止赎延期损失为10亿美元,服务商补偿和其他延期费用为10亿美元。

“两房”自2008年金融危机以来,一直处于政府管控之中,当时房市崩盘导致两家公司损失惨重,需要纳税人的救助。它们不直接提供贷款,而是从原始贷款机构购买抵押贷款,并将其重新打包给投资者,是房产市场资金流动的重要一环。

△图示:“两房”通过传导机制,把资金在银行、投资者、普通购房者之间流转,赚取利差。

在周三的纽约股市交易中,房利美下跌7.4%至2.52美元,而房地美下跌8.3%至2.37美元。这两家公司均出现了自3月份以来的最大跌幅。

环环相扣的市场,任何主体陷入危机都会造成“多米诺骨牌”般的风险,甚至是难以预估的灾难。

一系列的影响已初见端倪。据CNN报道,为了弥补亏损,12月1日起,“两房”将对再融资抵押贷款收取一项名为“不利市场费用”(adverse market fee)的新增款项,要求他们一次性支付贷款总额的0.5%作为额外费用。报道称,预计放款人将把这笔费用转嫁出去,房主可能会感受到这笔费用。

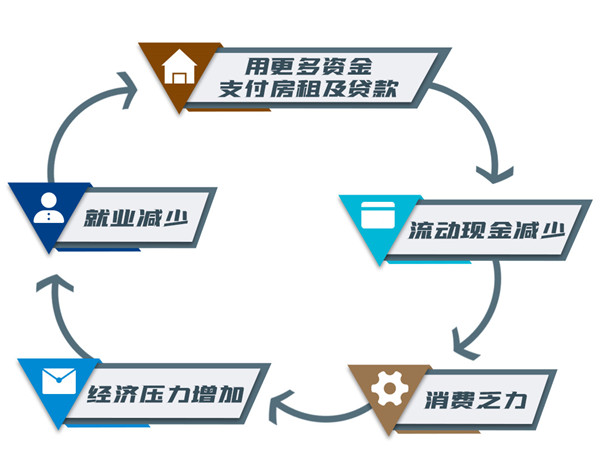

据分析,低收入者将把更多的资金用于付租金、还房贷,将使流动资金减少、消费乏力,从而影响经济活力,最终陷入“恶性循环”。

“延缓驱逐令”难治根本

为了避免低收入者被扫地出门,3月底,美国国会通过了“延缓驱逐令”。据统计,为期4个月的“延缓驱逐令”期间,约有1200万人保住了住所。8月,“延缓驱逐令”再次延期至12月。显然,这一举措只是“缓兵之计”。

“虽然暂缓驱逐令仍然有效,”《纽约时报》评论称,“但是国会还有一个选择:制订一个租金回收计划并恢复民众对政府的信任。否则,大规模驱逐、搬迁、丧失抵押品赎回权、企业并购、社会分化等情况将愈演愈烈。”

明尼苏达州民主党众议员伊尔汉·奥马尔(Ilhan Omar)提出了一个方案,取消租金和抵押贷款并为房东和放贷人提供补偿。

△在街头手持“取消租金”牌子的美国人。(图片来自社交媒体)

加州社会创新价格中心(U.S.C.Price Center for Social Innovation)主任加里·佩恩特提出了一个更温和的建议,希望政府为租户提供为期10年的低息贷款,以便他们能够支付欠租。理想情况下,人们获得补贴并与房东协商还款。“人人都有所失去。租客需要付些利息,房东只能收回部分租金。但长远来看,只要有计划,一切就都是可谈的。”

目前,相关方案均未获得支持。

年底来临,美国多项经济救济措施即将到期,“纾困断崖”将导致大批失业者领不到救济金,生活再遭重创。寒冬将至,新冠肺炎确诊及死亡人数仍在攀升、低收入者被迫搬离住所、经济陷入衰退,但新一轮的纾困措施仍然是个问号。

标签:

标签:

津公网安备 12019202000127号

津公网安备 12019202000127号